Heavensplayground Cervantes

2 Juillet 2020

Vous ne facturez pas de TVA a vos clients et ne pouvez pas deduire de TVA sur vos achats.Si votre chiffre d'affaires n'excede pas 85 800 ?, vous pouvez beneficier de la franchise en base de TVA.Cependant, si vous proposez plusieurs prestations en plus de l'hebergement, l'ensemble sera soumis a la TVA.Si vous depassez ce seuil durant deux annees consecutives mais sans exceder 94 300 ?, vous pouvez encore beneficier de la franchise durant ces deux annees.Ce qui simplifie la gestion de votre activite: les factures sont faites sans TVA avec mention de la dispense, aucune declaration de TVA n'est a effectuer.Chaque semestre, vous devrez verser un acompte et, chaque annee, vous devrez completer la declaration recapitulative CA12 faisant ressortir les montants de TVA collectee et de TVA deductible sur les achats ou les investissements realises. EN SAVOIR PLUS >>>

Image source: www.lescogiteurs.fr

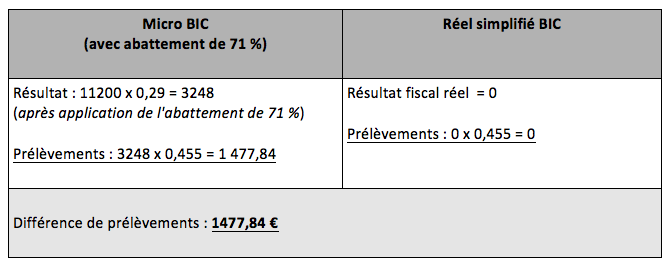

Par rapport a votre question, le seuil de 23 000 euros est un seuil de chiffre d’affaires, celui de 5 268 euros est un seuil de revenu.Ceci etant, la mesure ouvre l?abattement de 71% au-dela de 82 800 euros.Il va pouvoir lancer son activite et le depassement du plafond de 82 800 euros s’il intervient ne sera plus un veritable casse-tete.Publie par Caroline Kyberd - Accueillir Magazine Redactrice en chef d'Accueillir Magazine, la presse des chambres d'hotes et meubles de tourisme, j'anime aussi les formations pour ouvrir maisons d'hotes, gites ruraux et meubles de tourisme.Ce site utilise Akismet pour reduire les indesirables.Il s’agit du “livre special” prevu par le Code general des impots.Si vous depassez ce chiffre d’affaires en chambres d’hotes, ce qui semble etre le cas, vous devez cotiser aux caisses sociales.Navigation de l?article Precedent Article precedent: Appel a temoin Suivant Article suivant: Gites et chambres d?hotes, faire appel au crowdfunding Conditions generales de vente Fierement propulse par WordPress.De ce fait, elle est soumise a des impots et taxes.Toutefois, des exemptions subsistent ?dans certains cas de.Le regime reel simplifie et le regime reel normal.Nous avons selectionne pour vous les meilleurs logiciels cloud pour piloter votre entreprise connectee de A a Z.? Ce sont les recettes annuelles incluses entre 76 300.HT pour le cas du regime reel simplifie et superieur a 763?000.Regimes qui permettent de privilegier d?une fiscalite correspondant aux recettes et charges reelles, accompagnes d?

Image source: www.actifs-et-investissements.com?time=1503394117703

Le regime micro change et les revenus des meubles de tourisme classes et non classes beneficient des nouveaux seuils votes dans le loi de finance fin 2017, une opportunite pour les loueurs

Les activites de chambres d?hotes sont normalement assujetties a la TVA.Elles ne peuvent alors ni deduire la TVA sur leurs achats, ni la facturer a leurs hotes.Il s?adresse a des loueurs de chambres d?hotes ou de meubles de tourisme a l?activite limitee.Ce regime beneficie d?obligations comptables et declaratives allegees par rapport au regime du reel normal.La taxe fonciere est etablie pour l?annee entiere d?apres la situation au 1er janvier de l?annee d?imposition.Elle est calculee a partir de l?evaluation cadastrale des terrains et locaux et des taux votes par les collectivites territoriales.Il s'agit d'un impot local du par toute personne physique ou morale qui exerce une activite professionnelle non-salariee.Cette exoneration concerne de tres nombreux gites et meubles de tourisme.L?impot sur le revenu est calcule apres deduction d? Chambre d'Hôtes.

Le montant de l'impôt dépend ensuite bien sûr de vos autres revenus et de la tranche d'imposition dans laquelle vous vous situez.De Particulier a Particulier - Reseau immobilier - 1996-2020 L'extraction, l'indexation et l'utilisation a des fins professionnelles ou commerciales de tout ou partie de la presente base de donnees sont interdites.Cet abattement est réputé inclure l'ensemble des frais et charges que vous devez payer; aucune déduction supplémentaire n'est donc autorisée.L'objectif est de soutenir les activités d'accueil en milieu rural et de tenir compte des investissements réalisés par les propriétaires pour aménager leurs chambres d'hôtes.42454.4527.986

En cas de revenu inferieur ou egal au seuil enclenchant l'affiliation au RSI, il n'y a pas d'obligation d'affiliation.Contribution a l'audiovisuel public Impots locaux.Exception: la loi n? 2008-776 du 4 aout 2008 de modernisation de l'economie (notamment son article 8-1) prevoit une dispense d'immatriculation au RCS pour les personnes physiques exercant une activite commerciale a titre principal ou complementaire, tant qu'elles beneficient du regime prevu a l'article L.Cette taxe est directement facturee aux clients sur les biens qu'ils consomment ou les services qu'ils utilisent.Ce dispositif concerne un certain nombre d'exploitants de chambres d'hotes exercant sous le regime microsocial simplifie ou regime de l'auto-entrepreneur. L.Le tarif applicable doit etre affiche dans la chambre d'hotes. Chambres d'hôtes.

Image source: fr.readkong.com

La cotisation fonciere des entreprises (CFE) est basee uniquement sur les biens soumis a la taxe fonciere.Pour l'assujettissement a la TVA (article 279) Code general des impots: articles 1407 a 1407 ter.La declaration, qui fait l'objet d'un accuse de reception, peut etre?: deposee en mairie?; adressee par courriel ou envoyee par lettre recommandee. Si l'exploitant propose des boissons alcoolisees dans le cadre des repas, il doit etre titulaire d'une licence de restaurant ou de debit de boissons.gouv.Affiliation a la Securite sociale L'exploitant de chambres d'hotes independant doit etre affilie au regime social des travailleurs non salaries (TNS) au titre des assurances maladie, maternite, vieillesse, invalidite et deces?: soit aupres de l'agence de securite sociale des independants?; soit aupres de la Mutualite sociale agricole (MSA) pour les agriculteurs.Taxe d'habitation et taxe fonciere La taxe d'habitation s'applique aux locaux loues, meme soumis a la CFE, car ils font partie de l'habitation personnelle du loueur.

Image source: www.lescogiteurs.fr

Le loueur de chambres d'hotes et gite fait des choix juridiques et fiscaux et paye les impots, contributions et taxes qui concernent son activite d'hebergeur..

.

Content Management System

/https%3A%2F%2Fassets.over-blog.com%2Ft%2Fcedistic%2Fcamera.png)

/https%3A%2F%2Fhuiles-essentielles-aromatherapie.eu%2Fwp-content%2Fuploads%2F2017%2F12%2Finhalation-rhume-huile-essentielle.jpg)

/http%3A%2F%2Fwww.chants-de-noel.com%2Fimages%2Fchant-de-noel-douce-nuit_1.jpg)

/https%3A%2F%2Fstatic.comment-economiser.fr%2Fdocuments%2Fimages%2Frw-comment-nettoyer-four-encrasse-naturel-1-.jpg)